オンライン決済の手数料はどのくらい?安く抑えるコツも解説

本記事では、オンライン決済の特徴や導入にかかる費用や決済手数料を安く抑えるコツを紹介します。

オンライン決済はインターネット上でビジネスを展開する事業者にとって導入必須の決済手段です。ECサイトやデジタルコンテンツの決済に利用する決済フォームはカード情報を入力するだけで利用できるため、ユーザーはスピーディーに決済を完結させることができ、事業者側も売上の確認や領収書の発行を管理画面上で簡単に確認することができます。

決済代行の手数料について詳しくはこちら

オンライン決済の種類

オンライン決済にはクレジットカード決済、コンビニ決済、銀行振込やキャリア決済など、様々な種類があります。それぞれ決済手数料や決済方法も異なるので、各オンライン決済の特徴をご紹介します。

クレジットカード決済

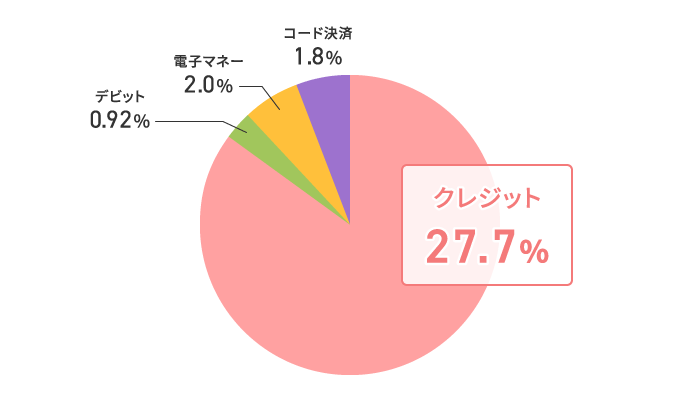

参照元:2021年のキャッシュレス決済比率算出/経済産業省

参照元:2021年のキャッシュレス決済比率算出/経済産業省2022年現在、日本で最も利用されているオンライン決済はクレジットカード決済です。カードユーザーの信用を基に、支払い金額をクレジットカード会社が立て替える仕組みですインターネット上でクレジットカードの情報を入力することで決済を完了させることができます。

決済金額はユーザーが登録している銀行口座から引き落とされ、事業者にはクレジットカード会社、もしくは決済代行会社との契約時に定めた期日に入金されます。

クレジットカード決済の決済手数料は3%~10%が相場とされています。

コンビニ決済

コンビニエンスストアの代金収納による決済方法をコンビニ決済といいます。クレジットカードを持っていないユーザーでも利用することができ、コンビニで24時間いつでも決済を行うことができます。

コンビニ決済には、ユーザーが払込票をコンビニの窓口に提示して支払う「払込票タイプ」と、ユーザーがECサイトで購入手続きをする際に必要な番号をECサイト上に表示する「払込用番号タイプ」の2種類があります。

コンビニ決済は、クレジットカードを持たないユーザーでも利用できることから、幅広い層に利用されている決済方法です。

コンビニ決済の決済手数料は2%~5%が相場とされています。

銀行振込

銀行振込決済は商品、サービスの注文後に銀行の窓口やATMを利用して料金を支払う決済方法です。オンライン口座を持っていれば窓口やATMまで足を運ばずに、どこでも支払いをすることができます。銀行振込は日本では早くに普及していたため浸透性が高く、利用者が多い決済方法です。

銀行振込決済は、振込名義人と購入者の名義が違う、振り込まれた金額に間違いがないかなどの消込作業が事業者にとって重くのしかかる作業でしたが、近年では決済代行会社が提供しているバーチャル口座利用することで、消込作業の負担を軽減することができるようになりました。

銀行振込決済の決済手数料は20円~70円/回が相場とされています。

キャリア決済

キャリア決済は、商品の代金を携帯電話の通信料金とまとめて支払うことができる決済方法です。主なキャリア決済はNTTドコモのd払い、auのauかんたん決済、ソフトバンクのソフトバンクまとめて支払いです。

キャリア決済は、ユーザーが商品やサービスを購入した際の決済情報を事業者から各キャリアに送信して決済処理を行い、各キャリアがユーザーへ代金請求を行います。最後に、キャリアから事業者に売上を入金して決済が完結する流れです。3大キャリアの決済の上限金額は10万円程とされています。

キャリア決済の決済手数料は5%~10%が相場とされています。

電子マネー決済

オンライン上の電子マネーは、ECサイトなどに利用されるプリペイド型の決済サービスです。主な種類はBit Cash、WebMoney、G-MONEY、セキュリティーマネーなどが該当します。コンビニやネットバンキングでチャージすることができ、チャージした金額は現金と同様に利用することが可能です。

また、Suicaや楽天Edyなどのオフラインで利用できる電子マネーも、アプリを入れておくことでオンラインの決済に対応することができます。

電子マネー決済の決済手数料は3%~4%が相場とされています。

ID決済

ID決済は、Amazonや楽天などの会員情報と連携させることで、クレジットカード情報や個人情報を入力することなく商品の購入ができる決済方法です。ECサイトで商品をカートに入れ、ID決済サービスの認証画面でログインした後に、登録情報をもとに決済を行います。

初めて訪れたECサイトであっても、他の会員情報と紐づけるだけで決済を実行することが可能です。面倒な入力作業がないことから、カゴ落ちのリスクを軽減することができます。

ID決済の決済手数料は3.5%~4%が相場とされています。

後払い決済

後払い決済は、ユーザーがECサイトで購入した商品を受け取った後に、コンビニや銀行、郵便局などで代金の支払いを行う決済方法です。クレジットカード情報をインターネット上に入力することに抵抗がある方や、初めて利用するサイトで商品を購入しようとした際に、セキュリティ面に不安があることから後払い決済を選択するユーザーも少なくありません。

また、クレジットカード情報の入力や本人認証のパスワードなどの入力も不要のため、気軽にオンラインショッピングができることも魅力のひとつです。請求書の発行や入金管理、督促業務などは決済機関が行うため、事業者側の業務負担を軽減させることができます。

後払い決済の決済手数料は2.5%~5%が相場とされています。

オンライン決済導入時に発生する費用

オンライン決済には決済時に発生する決済手数料の他に、導入時に発生する費用があります。導入後に想定外の金額がないようにあらかじめ認識しておきましょう。

初期費用

初期費用とは導入したその月に発生する費用のことです。月額費用のように毎月発生するものではなく、導入した月に一度支払えばその後は不要です。初期費用をシステム導入費用と記載している場合もあります。

初期費用はプランによりますが、3万円~8万円が相場とされています。

月額費用

月額費用とは、毎月定額で発生する費用のことです。最初に一度支払って終わりの初期費用とは異なり、毎月一定の金額が発生する月額費用は、事前にしっかり確認することが重要です。プランによっては月額費用が0円になることもあります。

月額費用はプランによりますが、3,000円~8,000円が相場とされています。

決済手数料

決済手数料とは、決済の度に発生する手数料のことです。契約時に定められた料率が加算されるため、売上金額に応じて費用が決まります。決済手数料は業種や決済代行会社、決済サービスによっても異なります。

決済手数料は業種などによりますが、2%~10%が相場とされています。

トランザクションフィー

トランザクションとは、決済データを銀行などに転送する際に発生する通信費用のことです。トランザクションフィーは決済手数料と同様に決済ごとに発生します。プランによっては、トランザクションフィーは0円になることもあります。

トランザクションフィーはプランによりますが、数円~数十円が相場とされています。

オンライン決済の手数料を安く抑えるコツ

導入時に発生する初期費用や毎月発生する月額費用、決済の度に発生する決済手数料やトランザクションフィーのコストは利益に直接影響を及ぼします。ここでは、少しでもコストを安くするためのコツをお伝えします。

①複数の決済手段に対応する

オンライン決済の主な決済方法は、クレジットカード決済です。ECサイトやオンラインビジネスを運営するためにクレジットカードは欠かせない決済方法ですが、業種や扱っている商材によっては決済手数料が高くなってしまうケースがあります。

そこで、比較的決済手数料の安いコンビニ決済など他の決済手法を導入しておくことで、決済手数料を抑える効果が期待できます。

②決済代行会社を利用する

決済代行会社は決済サービスを提供する機関と事業者との間に立ち、申請手続きの代行やセキュリティ対策、売上管理ができる専用管理画面などを提供する会社です。

2018年に施行された割賦販売法の改正により、カード情報の非保持化、またはPCIDSS準拠が必要となりました。PCIDSSの準拠には初期費用だけでも高額な費用を負担することになります。決済代行会社はPCIDSSに準拠しているため、事業者は高額な費用を負担することなくクレジットカード決済を導入することが可能です。

決済手数料が無料の決済代行会社はある?

基本的にキャンペーンなどが無い限り、決済手数料が0円の決済代行会社は存在しません。手数料率は会社によって異なることはあっても、費用は必ず発生します。

決済代行会社を経由してクレジットカード決済を導入した場合、クレジットカードの利用情報はまず決済代行会社に届き、その後カード会社へ送られます。この時に事業者に対して立替払いを行うのが決済代行会社であり、決済代行会社にはカード会社から立替払いが行われます。

決済代行会社を利用する際には、必ず決済手数料が発生します。

決済代行会社を選ぶポイント

決済代行会社を選ぶ際、単に金額が安いだけで決めるのは危険です。ここでは、最適な決済代行会社を選ぶポイントをお伝えします。

①実績のある決済代行会社を選ぶ

どれほどの実績があるのかが決済代行会社を選ぶ重要なポイントのひとつです。ホームページや資料などに記載されている導入実績を確認することで、過去にどれほどの実績があったかを確認することができます。

特に自社のサービスや商品の導入実績がある決済代行会社を選ぶことをおすすめします。決済代行会社は、事業者(加盟店)の一部の売り上げ管理を任せることになるため、豊富な導入実績を持っているかは重要な判断材料となります。

②セキュリティ性の高い決済代行会社を選ぶ

消費者のクレジットカード情報を取り扱う決済代行会社は、強固なセキュリティ対策が求められます。個人情報が万が一流出してしまった場合、事業者の信用を失い今後の事業にも影響を及ぼすことになります。

セキュリティ対策が施されているかどうかを見極めるには、プライバシーマーク、ISMS認証、PCI DSS3つの基準をクリアしているかを確認することをおすすめします。

③契約前の説明がしっかりしている決済代行会社を選ぶ

決済代行会社に限らず、契約の条件や必要な情報は正確に内容を説明するべきものです。契約前の説明がしっかりしていない決済代行会社は、導入前の説明と条件が違う、アフターフォローがない、などのトラブルが発生するケースもあります。

不要なトラブルを未然に防ぐためにも、質問には丁寧に回答する、契約条件を正確に説明するなど、誠意のある説明をしてくれる決済代行会社にお願いすることをおすすめします。

- 未分類