キャッシュレス決済徹底解剖!種類やメリット・デメリットを解説

本記事では、キャッシュレス決済におけるメリット・デメリットや注意点等について紹介します。

- キャッシュレス決済とは

- キャッシュレス決済の国内普及状況

- キャッシュレス決済の今後

- キャッシュレス決済の分類

- キャッシュレス決済の種類

- キャッシュレス決済を導入するメリット

- キャッシュレス決済をエンドユーザーが利用するメリット

- キャッシュレス決済を導入するデメリット

- キャッシュレス決済をエンドユーザーが利用するデメリット

- キャッシュレス決済を導入する際の注意点

- キャッシュレス決済の導入には決済代行の利用がおすすめ

- さいごに

現金を台頭する決済手段として、クレジットカードやQRコード・電子マネーを用いたキャッシュレス決済が普及しています。スマホ1台(カード1枚)でショッピングを完結できるキャッシュレス決済は、コンビニエンスストアやスーパー・ドラッグストアなどのチェーン店から地域密着型の個人店まで全国各地で利用できます。

キャッシュレス決済とは

キャッシュレス決済とは、クレジットカード・デビットカード・QRコード・電子マネーなどを用いた現金以外の決済方法を指します。平成30年6月に経済産業省が公表した「キャッシュレス・ビジョン」をきっかけにキャッシュレス決済が着目されたことで、クレジットカード決済以外のキャッシュレス決済「QRコード決済」や「電子マネー決済」の利用率が飛躍的に向上しました。

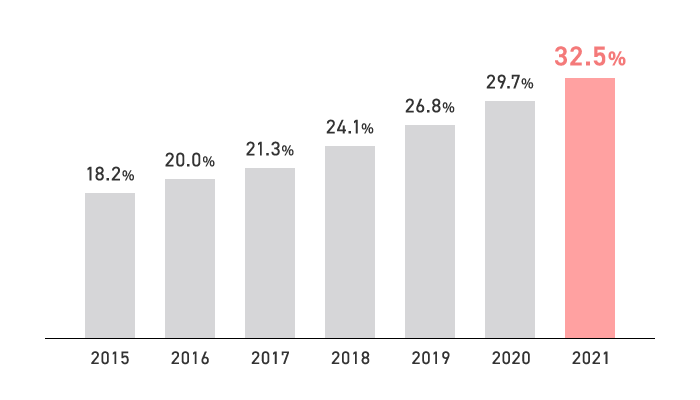

キャッシュレス決済の国内普及状況

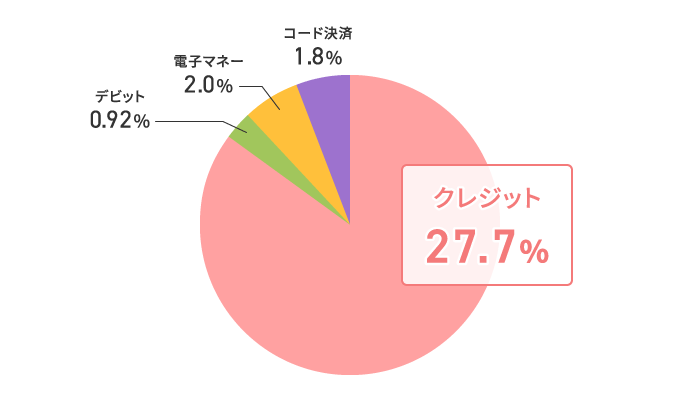

2022年6月に経済産業省が公表した調査によると、2021年度の国内キャッシュレスの決済比率は32.5%となり、年々増加傾向にあります。また、2020年から2021年にかけてQRコードの決済比率が約1.6倍に伸びています。

企業におけるキャッシュレス決済の導入率は7割超に及ぶことが明らかになり、今後益々キャッシュレス決済が選択されることが期待されます。

参照元:2021年キャッシュレス決済比率算出/経済産業省

参照元:2021年キャッシュレス決済 実態調査アンケート 集計結果/経済産業省

キャッシュレス決済の今後

政府は、現在30%程度の日本国内のキャッシュレス決済比率を2025年までに40%、将来的には80%を目指すとしています。なぜ日本政府はキャッシュレス化推進の意向なのでしょうか。

インバウンド消費への対応

近年はコロナ禍の影響で訪日外国人の数は減少していましたが、入国規制の緩和により今後は徐々に増加していくと見られ、特に2025年の大阪・関西万博には多数の外国人観光客が訪日すると考えられます。万博に向けたインバウンド消費対策の一環として、日本政府はキャッシュレス化の推進に取り組んでいます。

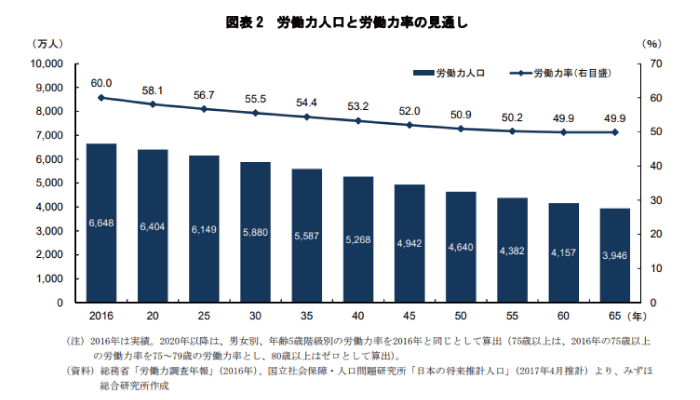

労働力不足への対応

少子高齢化の影響を受け、日本国内の労働力は下降傾向にあります。特に2023年以降労働力の減少が加速し2060年には4割減少する、という予測もあり対策が求められています。キャッシュレス決済を導入することで、店舗におけるレジ締め作業の効率化や現金の集計作業時間削減、セルフレジの設置など業務効率化を図ることができ、労働力不足の対応に繋がります。

引用元:みずほ総合研究所

引用元:みずほ総合研究所インフラコストの削減

現金決済は、紙幣の印刷や運搬、ATMの設置や管理などが必要のため、多額の費用が発生します。キャッシュレス決済の利用率が増加することで現金決済に関わるコストを削減することができます。また、偽造紙幣や現金強盗などの犯罪も減少するのではないかと期待されています。

参照元:2021年キャッシュレス決済調査/経済産業省

参照元:2018年労働力人口・労働投入量の予測/三菱UFJリサーチ&コンサルティング

キャッシュレス決済の分類

キャッシュレス決済は、「前払い式」「即時払い式」「後払い式」の3つに区分されます。決済されるタイミングなどの特徴をご紹介します。

前払い式

プリペイドタイプの支払方式で、SuicaやPASMOなどの電子マネーやギフト券が例に挙げられます。電子マネーは、専用カードやスマホに事前チャージをすることで決済できる仕組みです。前払い式の決済サービスは、使いすぎを防止できる効果が期待できます。審査も不要で未成年から発行できます。

即時払い式

デビットタイプの支払方式で、J-Debitや国際ブランド付デビットカードなどが例に挙げられます。デビットカードで決済した利用代金は、即時に銀行口座の残高から引き落とされる仕組みです。キャッシュカードの預金残高を資産として扱えることから、資金管理をしやすい支払方式といえるでしょう。即時払い式の決済サービスの多くは、原則15歳から利用できます。

後払い式

クレジットタイプの支払方式で、クレジットカード決済や後払い決済などが例に挙げられます。クレジットカードはエンドユーザーの信用情報を審査することで発行でき、決済した金額は一時的にカード会社が立替え、翌月にエンドユーザーの銀行口座から引き落とされる仕組みです。後払い式の決済サービスの多くは、原則18歳から利用できます。

キャッシュレス決済の種類

キャッシュレス決済の種類は「クレジットカード決済」「デビットカード決済」「QR・バーコード決済」「電子マネー決済」「後払い決済」の5つに区分できます。各決済方法の特徴やブランドをご紹介します。

クレジットカード決済

クレジットカードはエンドユーザーの信用情報を基に利用できる決済サービスで、国際ブランドと国内ブランドに区分されます。国際ブランドは、Visa、Master card、JCB、AMERICAN EXPRESS、Diners club、銀聯、国内ブランドはエポス、クレディセゾン、三井住友、三菱UFJニコス、楽天カードなどが挙げられます。

代金の引き落とし方法は「一括払い」「分割払い」「リボ払い」の3種類があり、分割払いとリボ払いは手数料が発生します。一括払いの代金が引き落とされるタイミングは、原則利用月の翌月です。

デビットカード決済

デビットカードは、キャッシュカードをデビットカードとして使用できる「J-Debit」とクレジットカード会社が発行する「国際ブランド付きデビットカード」に区分されます。

キャッシング枠はなく、銀行口座の残高から即時に引き落としされる仕組みです。支払い義務を果たせないリスクがない分クレジットカードよりも扱いやすく、原則15歳以上(中学生を除く)から発行できます。

QR・バーコード決済

QR・バーコード決済は2002年に開始された決済サービスで、Paypayやメルペイ、LINEpay、d払い、楽天ペイが例に挙げられます。アプリへの事前チャージや、クレジットカードや銀行口座との連携・アプリに関連するサービスの利用残高と連携することで決済サービスを利用できます。

会計時の支払い方法は、店舗に設置されたQRコードをスキャンする「ユーザースキャン方式」と、自身のアプリに表示されたQRコードを店舗でスキャンしてもらう「ストアスキャン方式」に区分されます。

電子マネー決済

電子マネー決済は1996年に開始された決済サービスで、交通系電子マネーと流通系電子マネーに区分されます。

交通系電子マネーは鉄道会社が交通機関の支払いを目的に発行した決済サービスで、SuicaやPASMO、ICOCAなどが例に挙げられます。駅に設置されている券売機などからチャージすることで利用できます。

流通系電子マネーは各企業がショッピングの支払いを目的に発行した決済サービスで、楽天Edyやnanacoなどが例に挙げられます。事前入金や銀行口座との連携により利用できます。

後払い決済

後払い決済は、ECサイトなどで購入した商品が配送された後に代金を支払うことができるキャッシュレス決済です。商品と同梱発送、または別送される後払いの請求書を、コンビニエンスストアや郵便局・銀行で提示することで代金を支払えます。

インターネット上にクレジットカードの情報を記録せずに決済できるため、セキュリティリスクが低い決済方法といえます。

決済サービス一覧はこちらキャッシュレス決済を導入するメリット

キャッシュレス決済を導入することで、事業者が期待できるメリットをご紹介します。

売上拡大が見込める

キャッシュレス決済に対応していない店舗の場合、エンドユーザーが購入できる商品の上限額は手持ちの現金に左右されますが、キャッシュレス決済を導入することで上限額に捉われない購買行動を促すことができます。エンドユーザーは手持ちの現金以上の高額な商品を購入できることから、売上を伸ばすことが期待できるでしょう。

また、クレジットカード決済では分割払いやリボ払いが選択できることから、一括では支払いが難しい高額商品の購入を促すことも可能になります。

業務効率化や会計時間の短縮が見込める

キャッシュレス決済の会計は現金よりも速く実行できるケースも多いことから、キャッシュレス決済を導入することで会計時間の短縮を見込めます。

さらに、現金を扱わなくなることで釣銭の用意などの管理やレジ締め作業を軽減できるため、業務効率化が期待できます。

販売機会拡大が見込める

昨今、現金を所持しないエンドユーザーが増えています。キャッシュレス決済を導入することで、手持ちの現金がないエンドユーザーやキャッシュレス決済のポイントを貯めているエンドユーザーを囲い込み、販売機会を拡大することができます。

また、国際ブランドのクレジットカード決済に対応することで、インバウンドの来客も期待できるでしょう。

キャッシュレス決済をエンドユーザーが利用するメリット

キャッシュレス決済を利用することで、エンドユーザーが得られるメリットをご紹介します。

ポイントが貯まる

キャッシュレス決済の事業者はポイント還元事業を行っています。ポイント還元は、現金払いでは得られないキャッシュレス決済独自のメリットです。

ポイント還元は、「ユーザーランクに応じて常時付与されるポイント」と「キャンペーン期間に得られるポイント」の2種類があります。キャンペーンの還元率は常時付与されるポイントよりも高く設定している事業者が多いため、有効活用することで賢くお得にショッピングを楽しめるでしょう。

スムーズに支払いができる

キャッシュレス決済はスマホやカード1枚で決済が完結します。現金払いで手間のかかる小銭の準備は必要ありません。電子マネー決済の場合は、レジに設置されている決済端末機にかざすだけで支払うことができます。クレジットカード決済やQRコード決済に関しても、現金払いに比べるとスムーズに支払うことができます。通勤などで急いでいるユーザーには大きなメリットになるのではないでしょうか。

高額な現金を持ち歩かなくて良い

手持ちの現金が高額であるほど盗難にあった際の被害のリスクが大きくなりますが、キャッシュレス決済であればそのようなリスクを最小限におさえることができます。

また、現金を持ち歩くための財布が不要になることもエンドユーザーにとってメリットといえるでしょう。長財布を入れるための大きめのバッグも必要ありません。キャッシュレス決済を利用することで、身軽にショッピングを楽しむことができます。

キャッシュレス決済を導入するデメリット

キャッシュレス決済を導入することで発生するデメリットについてご紹介します。

手数料が発生する

キャッシュレス決済は、カードの発行会社や決済代行会社などキャッシュレス決済に関わる事業者から成り立つ決済サービスです。事業者がキャッシュレス決済を導入した場合、売上の数パーセントは決済手数料として負担することになります。

事業者はキャッシュレス決済を導入した際の顧客満足度や集客効果と、決済手数料を天秤にかけ検討することが求められます。

セキュリティ対策を行う必要がある

キャッシュレス決済には不正利用やスキミングによるリスクがあり、セキュリティ対策を実施する必要があります。キャッシュレス決済の情報漏洩は、住所や電話番号、名前などの顧客データ、銀行の口座番号など顧客の金融情報の流出を指します。万が一情報漏洩が発覚した企業は、顧客への責任義務や慰謝料のほか、ブランドイメージにも傷がつき、非常に大きな損害を被るといえます。

売上日と入金日にタイムラグがある

キャッシュレス決済の売上は一時的にキャッシュレス決済会社に計上され、後日決済会社から事業者へ代金が振り込まれる仕組みです。売上日と入金日にタイムラグが生じることから、当月の支払いなどで現金が必要な事業者は気を付けなければなりません。

キャッシュレス決済をエンドユーザーが利用するデメリット

キャッシュレス決済をエンドユーザーが利用することで生じるデメリットをご紹介します。

使いすぎてしまう場合がある

現金は手持ちの残金で資金管理ができますが、キャッシュレス決済は支払い時に残金を確認できません。特に、クレジットカードを利用するエンドユーザーは、銀行口座からの引き落としが翌月になるため注意が必要です。

キャッシュレス決済の使い過ぎには、WEB連携による銀行口座残高での確認や、決済アプリにチャージした金額の残高で管理することで対処できます。

不正利用されるリスクがある

現金の持ち歩きには盗難などのリスクがありますが、キャッシュレス決済にはスキミングやフィッシングなど不正利用のリスクがあります。不正利用された場合、各キャッシュレス決済の限度額まで利用されるリスクがあることから、細心の注意を払う必要があります。

不正利用の事例には、決済画面の捏造や店舗に設置されたQRコードのすり替え、盗撮などが挙げられます。支払い時に少しでも違和感を覚えた場合には、他の決済手段に切り替えましょう。

通信障害などがあると利用できないことがある

ネット回線を提供している通信会社でトラブルが発生した場合や、ハッキングによる被害を受けた場合は、通信障害の発生が想定されます。

ネット回線が利用できなくなった場合は、スマートフォンやPCにおける決済全般が利用できなくなることから注意が必要です。ユーザーは、ネット回線を介さないカード決済や、少額の現金を持ち歩くことで通信障害に対処できます。

キャッシュレス決済を導入する際の注意点

事業者がキャッシュレス決済を導入する際の注意点をご紹介します。

手数料や支払いサイクルを把握する

キャッシュレス決済の導入時には、決済手数料や支払いサイクルを把握しておきましょう。決済手数料は業種や決済サービスの種類などによって異なり、支払いサイクルは導入する会社によって異なります。

契約内容や手数料については複数の会社を比較し、よく考えてから導入しましょう。

セキュリティ対策をしっかり行う

キャッシュレス決済の導入にはセキュリティ対策が不可欠です。決済代行会社を介入せず直契約を交わす場合には、事業者自身がセキュリティ対策を実施し、資格や認証を取得する必要があります。

決済代行会社と契約を交わす場合は、決済代行会社の資格および認証の取得状況や、過去に情報漏洩が発生していないかどうかなど、気になる点を導入前に確認することが重要です。

キャッシュレス決済の導入には決済代行の利用がおすすめ

キャッシュレス決済は、クレジットカードやQRコード・電子マネーなど現金以外の決済手段の総称です。キャッシュレス決済をまとめて導入したい事業者は、1回の契約で複数のキャッシュレス決済を導入できる決済代行会社の利用がおすすめです。

決済代行会社はキャッシュレス決済の導入をサポートするだけではなく、導入に必要な審査から決済情報などの顧客管理まで細かく対応しています。複数あるキャッシュレス決済を管理画面から一元管理できることもメリットのひとつです。

また、管理体制や導入以外にも、セキュリティ対策が整っていることもポイントです。決済代行会社がPCIDSS・プライバシーマークへ準拠し、セキュリティ対策を万全に整えていることで、事業者は安心してキャッシュレス決済を利用できます。

さいごに

キャッシュレス決済についてご紹介しましたが、キャッシュレス決済への疑問点や不安は解消されましたか?キャッシュレス決済はスマートで便利な決済サービスです。キャッシュレス決済の種類やメリット・デメリットを理解することで、キャッシュレス決済を上手に活用し、安心・安全にサービスを楽しむことができます。

今後、キャッシュレス決済について気になる点が出てきた際は、是非、当コラムを参考にしてください。

- 未分類