クレジットカード決済とは?

クレジットカード決済とは、”エンドユーザーの信用情報をもとに発行された”クレジットカードを用いた決済方法です。店舗やインターネットの購買および支払いに利用でき、利用代金は1ヶ月ごとに指定の銀行口座から引き落とされます。

クレジットカード1枚に紐づけられる銀行口座は1社ですが、エンドユーザーは複数のクレジットカードを所有することが可能です。

クレジットカード決済の仕組み

クレジットカード決済の仕組みを「エンドユーザー」「加盟店」「カード会社」「決済代行会社」の関係図で説明します。

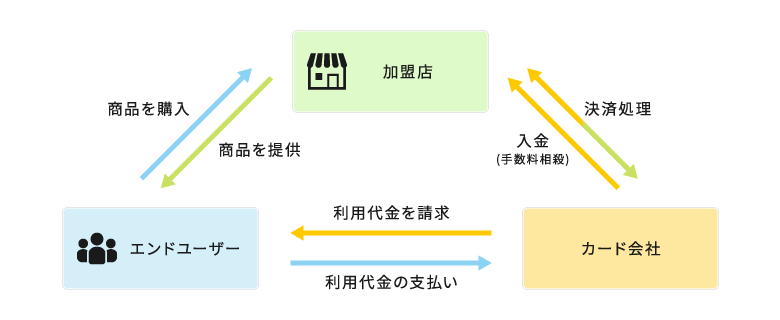

決済代行を利用しない場合

-

STEP:1

商品を購入

エンドユーザーが加盟店の商品を購入し、代金はカード会社に支払われます。 -

STEP:2

決済処理

加盟店は、カード会社へ決済処理を請求し、カード会社から決済結果を受け取ります。 -

STEP:3

商品を提供

加盟店はエンドユーザーに商品を提供します。 -

STEP:4

入金

カード会社は、決済手数料を差し引いた金額を加盟店に入金します。 -

STEP:5

利用代金を請求

カード会社がエンドユーザーへ利用代金を請求し、エンドユーザーは請求された利用代金を支払います。

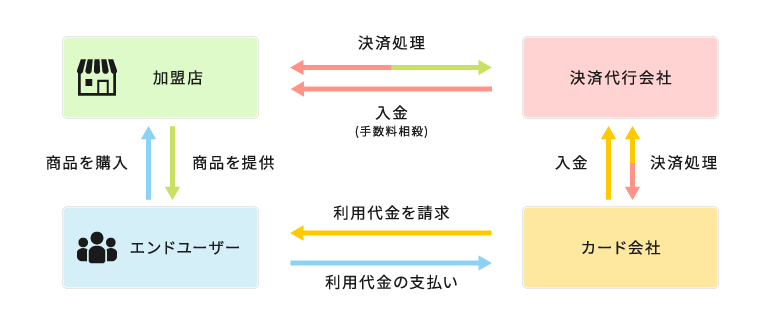

決済代行を利用した場合

-

STEP:1

商品を購入

エンドユーザーが加盟店の商品を購入し、代金はカード会社に支払われます。 -

STEP:2

決済処理

加盟店は決済代行会社へ決済処理を請求し、決済代行会社はカード会社に対し決済処理を請求します。 -

STEP:3

決済結果

カード会社は決済代行会社へ決済結果を送り、決済代行会社は加盟店に決済結果を送ります。 -

STEP:4

商品を提供

決済結果を受け取った加盟店はエンドユーザーに商品を提供します。 -

STEP:5

決済代行会社に入金

カード会社は、決済代行会社に入金します。 -

STEP:6

加盟店に入金

決済代行会社は決済手数料を差し引いた金額を加盟店に入金します。 -

STEP:7

利用代金を請求

カード会社がエンドユーザーへ利用代金を請求し、エンドユーザーは請求された利用代金を支払います。

クレジットカード決済 事業者のメリット

クレジットカード決済を導入することで、事業者が得られるメリットについて紹介します。

1販売機会拡大

事業者はクレジットカードを導入することで、「国内で現金を持たない消費者」や「訪日外国人」が来店する機会を掴み、エンドユーザーを拡大させることが可能になります。

また、経済産業省が公表した2021年におけるキャッシュレスの普及率は32.5%、キャッシュレスの内訳は85.2%がクレジットカード決済であり、キャッシュレスの普及率が伸びていることが明らかになりました。経済産業省が公表したデータから、クレジットカード決済を導入することによる販売機会の拡大が見込めると予測されます。

(参照: 経済産業省 2021年のキャッシュレス決済比率調査より)

2売上アップが見込める

消費者が購入したい商品に対して手持ちの現金が不足している場合、クレジットカードを使用すれば支払うことができることから機会損失を防ぐ効果を見込めます。また、住宅や車・高級ブランド品など高額商品を購入するシチュエーションでは、現金払いや限度額の低いキャッシュレス決済では対応が難しいことが多く、銀行振込やクレジットカードで支払うことが一般的といえます。

クレジットカード決済を導入することで高額決済を可能にすることから、売上の向上を見込むことができます。

3経理上のミス・不正防止に

現金払いでは会計時のレジ業務や締め作業による手間が生じますが、キャッシュレス決済に対応することで現金における手間を省くことができ、会計業務の効率化に繋がります。

加えて、キャッシュレス決済を導入することによりお釣りの渡し間違いによるミスを軽減でき、偽造紙幣の受領・盗難の被害に遭うリスクを防止できます。

クレジットカード決済 エンドユーザーのメリット

クレジットカード決済を利用することで、エンドユーザーが得られるメリットをご紹介します。

1ポイントが貯まる

エンドユーザーは、クレジットカード決済をすることで利用金額に応じたポイントを獲得できます。獲得したポイントは、日々のショッピングや支払い、ギフトカード・現金の変換等に利用できます。ポイントの獲得は、現金払いでは得られない大きなメリットです。

ポイントの還元率はクレジットカード会社やカードのランクによって異なり、クレジットカードの利用金額が多いエンドユーザーほどポイントを獲得しやすい仕組みが構築されていることが一般的です。

2分割払いができる

「分割払い」は利用金額を3回以上に分割して支払うクレジットカード決済特有の支払い方法です。分割払いは、利用金額に分割回数に応じた手数料を加算した金額が請求されるため、エンドユーザーが支払う総額は利用金額よりも多くなりますが、1回あたりの支払い金額を軽減することができます。

1回の支払いでは負担の大きい高額商品を購入する際に便利な支払い方法といえるでしょう。クレジットカードの種類によっては、支払い確定後に分割払いへ移行することも可能です。

3多くの現金を持ち歩かなくて良い

クレジットカード決済はカード1枚で限度額まで決済が可能な支払い方法です。クレジットカードの限度額はエンドユーザーの信用を担保に設けられていることから、QRコード決済や電子マネー決済に比べ限度額が高く、多くの現金を持ち歩かずとも高額商品を購入することができます。また、現金の盗難・紛失は追跡できず多くの現金を持ち歩くことにはリスクを伴いますが、クレジットカードは紛失時にカード会社に利用停止を申請できセキュリティ面でも安心です。

クレジットカード決済 事業者のデメリット

クレジットカード決済を導入することで、事業者が懸念すべきデメリットをご紹介します。

1手数料が発生する

クレジットカード決済で発生する決済手数料は事業者に課せられ、カード会社および決済代行会社から請求されます。手数料率は金額に関係なく固定されており、決済金額が高額になればそれだけ手数料の負担額も増加します。そのため、事業者は売上金額から手数料を差し引くことを考慮し価格設定を行う必要があります。また、決済手数料のほかに振込手数料や取り消し手数料などを負担する場合も多いため、事業者は事前によく確認をして契約する必要があります。

2チャージバックが発生するリスクがある

クレジットカード決済には、エンドユーザーの同意なく実行された決済が取り消される「チャージバック」が発生するリスクを伴います。チャージバックされる理由は「第三者による不正利用」や「商品の未発送」「誇大広告による詐欺」などが挙げられます。事業者は、チャージバックのリスクを理解した上でクレジットカード決済の導入を検討しましょう。

3売上金の入金が後日になる

クレジットカード決済で発生した売上が即時に事業者の銀行口座に入金されることはありません。クレジットカード決済は、指定された締め日までの合計金額が支払い日に振り込まれる仕組みです。クレジットカード決済以外にも複数のキャッシュレス決済に対応している事業者は、支払い方法ごとの入金サイクルを理解しておく必要があります。

クレジットカード決済 エンドユーザーのデメリット

クレジットカード決済を利用することで、エンドユーザーに生じるデメリットをご紹介します。

1使いすぎてしまう可能性がある

手持ちの金額で残金を確認できる現金や、1回の決済ごとに銀行口座から引き落としされるデビットカードと違い、クレジットカードは1ヶ月の利用額がまとめて銀行口座から引き落とされます。このようなクレジットカード仕組みは、当月の利用金額を預金残高により確認・管理が難しいことから、エンドユーザーは予算を上回る金額を決済してしまうリスクがあります。

2不正利用されるリスクがある

クレジットカードは限度額まで利用できることから、盗難・紛失時に不正利用される金額が大きくなるリスクがあります。クレジットカードの不正利用のリスクに関しては、不正探知システムや本人認証サービス・3Dセキュア(パスワード)・顔認証サービスなど各カード会社が提供するサービスを利用することで回避することが可能です。また、紛失が発覚した時点で、カード会社に利用停止を申請することが可能です。

3支払いを滞納すると信用情報機関に登録される可能性がある

クレジットカード決済はエンドユーザーの信用を担保に利用できる決済サービスです。支払いの滞納などエンドユーザーの信用を損なう行動は決済サービスの利用条件に不適合であることから、信用情報機関にエンドユーザーの情報が登録され、エンドユーザーは決済の利用制限を受ける可能性があります。

クレジットカード決済導入の費用

クレジットカード決済の導入時に発生する費用の、代表的な項目について紹介します。

- 初期費用

- 決済サービスを導入する際に必要な費用です。導入初月のみ請求されます。

- 月額固定費

- 決済システムの利用費や運用に必要な基本料金です。毎月の固定費として請求されます。

- 決済手数料

- 決済に対して発生する手数料です。決済サービスごとに決済機関へ支払われます。

- 決済サービス利用料

- 決済代行会社に支払う費用です。決済金額に応じて料金は変動します。

- トランザクション処理量

- 決済時のデータ処理を行う際に発生する費用です。

クレジットカード決済サービスの種類

アナザーレーンのクレジットカード決済サービスをご紹介します。

クレジットカード決済に最適な業態・業種

クレジットカード決済と親和性の高い業種・業態についてご紹介します。是非参考にしてください。

アナザーレーンが決済代行会社として選ばれる理由

アナザーレーンが、加盟店様から特に評価をいただいている点をご紹介します。

1最短2営業日のスピード導入が可能

アナザーレーンは、どこよりもスピーディーな審査を実現します。これは、2002年の設立以来蓄積している審査データを基に構築された、独自システムによるものです。とにかく急いで導入したい、イベントに間に合わせたい、という要望がある事業者様は是非ご相談ください。

220年と40,000社以上の導入実績

アナザーレーンは、様々な業種・業態の加盟店様に対しクレジットカード決済の導入を40,000件以上サポートしてきました。また、開業して間もない事業者様や過去に審査落ちしてしまった店舗にも多数の導入実績がございます。これまでに培った実績やノウハウでクレジットカード決済の導入をサポートします。

3アフターサポートの充実

決済サービスを導入するまでのサポートはもちろん、導入後のアフターケアにも力を入れています。売上管理ができる加盟店専用管理画面の提供、24時間365日体制の加盟店様窓口、営業担当以外でも問い合わせに対応できる社内体制の構築など、加盟店様が安心してサービスを利用できる環境を整えています。

>サポート体制について詳しく見る